Perguntas Frequentes

O seu guia para o sucesso em Automação, Marketing digital e Mercado financeiro!

6° Como posso identificar os contratos de opções disponíveis na bolsa?

- Resp.

Os contratos de opções negociados na bolsa, também chamados de ticker, seguem uma nomenclatura específica. O mercado de opções usa uma tabela de letras que representam os meses de vencimento para CALL (compra) e PUT (venda). Aqui está o padrão utilizado:

Os contratos de opções negociados na bolsa, também chamados de ticker, seguem uma nomenclatura específica. O mercado de opções usa uma tabela de letras que representam os meses de vencimento para CALL (compra) e PUT (venda). Aqui está o padrão utilizado:

Essas letras ajudam a identificar os contratos de opções na bolsa. Por exemplo, uma opção de compra (CALL) com vencimento em março usaria a letra "C", enquanto uma opção de venda (PUT) com vencimento no mesmo mês usaria a letra "O".

Além disso, o código do ativo (ou ticker) é uma sigla utilizada no mercado financeiro para identificar um ativo de forma única. No Brasil, os ativos negociados na B3 seguem um padrão que combina:

- 4 letras, que representam a empresa;

- Um número, que indica o tipo de ativo (ordinária ou preferencial).

Exemplos de códigos:

- PETR3 → Ação ordinária da Petrobras

- VALE5 → Ação preferencial da Vale (antes da unificação)

- ITUB4 → Ação preferencial do Itaú

- BBAS3 → Ação ordinária do Banco do Brasil

Quando falamos de opções de CALL e PUT, o código sofre pequenas alterações. Ele normalmente inclui:

- Código do ativo subjacente (ex: PETR, VALE, ITUB);

- Letra do mês de vencimento (de acordo com a tabela acima);

- Um número que diferencia contratos semelhantes.

Exemplo: Uma opção de compra da Petrobras com vencimento em março pode ter o código PETRC22, onde:

- PETR → Ativo subjacente (Petrobras);

- C → Indica opção de compra com vencimento em março;

- 22 → Identificação específica do contrato.

7° O que é na pratica Ask e Bid?

- Resp.

O conceito de "Bid" diz respeito ao valor máximo que um comprador está preparado para pagar por um ativo específico. Esse valor representa o preço que os compradores estão oferecendo para adquirir uma quantidade determinada desse ativo no mercado. Ao realizar uma proposta de compra, os investidores definem o limite superior que desejam aceitar.

Por sua vez, "Ask" refere-se ao preço mínimo que um vendedor aceita para vender um ativo. Esse valor indica o preço que os vendedores desejam aceitar para vender uma quantidade específica desse ativo no mercado. Ao fazer uma proposta de venda, os investidores determinam o preço mais baixo que desejam aceitar.

Em resumo, “Ask” representa a melhor oferta de venda, enquanto “Bid” representa a melhor oferta de compra de um ativo específico.

A diferença entre os preços de Ask e Bid é chamada de Spread, que representa o custo de negociação pelo qual as corretoras geram lucro nas transações.

Vale destacar que os preços de Ask e Bid estão em constante mudança, influenciados pela oferta e demanda do mercado, além de fatores econômicos, políticos e outros eventos que podem impactar o valor dos ativos. Por isso, é essencial monitorar as cotações atualizadas ao realizar negociações no mercado financeiro.

Após realizar a configuração, o boleta deverá estar em conformidade com a imagem abaixo:

Bid é a ponta compradora:🟢

Ask é a ponta vendedora:🔴

O conceito de "Bid" diz respeito ao valor máximo que um comprador está preparado para pagar por um ativo específico. Esse valor representa o preço que os compradores estão oferecendo para adquirir uma quantidade determinada desse ativo no mercado. Ao realizar uma proposta de compra, os investidores definem o limite superior que desejam aceitar.

Por sua vez, "Ask" refere-se ao preço mínimo que um vendedor aceita para vender um ativo. Esse valor indica o preço que os vendedores desejam aceitar para vender uma quantidade específica desse ativo no mercado. Ao fazer uma proposta de venda, os investidores determinam o preço mais baixo que desejam aceitar.

Em resumo, “Ask” representa a melhor oferta de venda, enquanto “Bid” representa a melhor oferta de compra de um ativo específico.

A diferença entre os preços de Ask e Bid é chamada de Spread, que representa o custo de negociação pelo qual as corretoras geram lucro nas transações.

Vale destacar que os preços de Ask e Bid estão em constante mudança, influenciados pela oferta e demanda do mercado, além de fatores econômicos, políticos e outros eventos que podem impactar o valor dos ativos. Por isso, é essencial monitorar as cotações atualizadas ao realizar negociações no mercado financeiro.

🟢Compra Ask, compramos na melhor oferta de venda:

Ordens de agressão, pois há lotes na parte contrária, nesse preço, a serem consumidos.

🟢 Compra Bid, é feita a compra na melhor oferta de compra:

Ordens limitadas, penduradas no livro de preços, pois não há ofertas, até então, a serem consumidas nesses preços.

🔴 Venda Bid, é feita a venda na melhor oferta de compra:

Ordens de agressão, pois há lotes na parte contrária, nesse preço, a serem consumidos.

🔴 Venda Ask, é vendido na melhor oferta de venda:

Ordens limitadas, penduradas no livro de preços, pois não há ofertas, até então, a serem consumidas nesses preços.

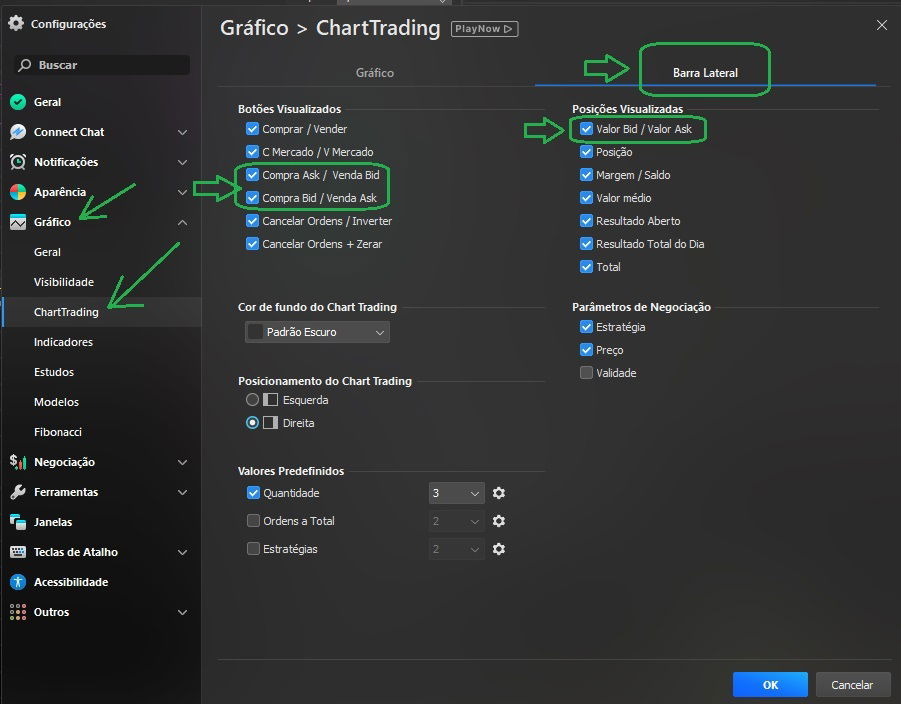

Para incluir os botões de compra e venda (Bid) e (Ask) em seus gráficos na plataforma Neológica, acesse as configurações através do menu Ferramentas e selecione a opção Barra Lateral na aba ChartTrading.

- Passo 1: Acesse o menu Ferramentas.

- Passo 2: Selecione a opção Barra Lateral na aba ChartTrading.

- Passo 3: Ative as Fleg's de compra e venda.

- Passo 4: Ative a Fleg Valor Bid / Valor Ask.

- Passo 5: Verifique se as alterações foram salvas.

Após realizar a configuração, o boleta deverá estar em conformidade com a imagem abaixo:

Em resumo, observa-se um atraso na execução da ordem em (C.Bid e V.Ask). Já em (C.Ask e V.Bid), o atraso na execução da ordem é menor.

As ordens são processadas de forma instantânea em

(C.Mercado e V.Mercado).

Na estratégia do [⅓]💰, desenvolvida por Emanuel Messias, todas as negociações serão sempre a mercado, pois essa estratégia se baseia em PTS e não em preço.